当事務所の法人関与先様が雑誌に記事掲載されました! 本日は、相続や贈与ではない法人部門での内容です。 当事務所には、実は資産税部門のほか、法人・個人事業顧問部門があります。 その法人部門で関与させてい…詳しくはこちらから»

お知らせ

毎年定額の贈与をしてもいい?

毎年定額を贈与すると思いがけないことが? 先日、セキスイハウスの方に呼んで頂き、不動産オーナーの方向けに、セミナーの講師をさせて頂きました。 そういったハウスメーカーなどの相談や、定期的に行っている文…詳しくはこちらから»

お亡くなりになった後に行う手続きをご存知ですか? その3

相続放棄 前回、前々回とお亡くなりになった後の手続きについて、お伝えしました。 本日はシリーズパート3として、放棄のお話です。 相続放棄は耳にされたことがあるという方は多いかと思いますが、どのようなこ…詳しくはこちらから»

お亡くなりになった後に行う手続きをご存知ですか? その2

お亡くなりになった後に行う手続きのおさらい 前回、お亡くなりになった後の手続きとして、高額医療費と葬祭費のことをお話ししました。 その他、何があったっけ?という方のために、まずはちょっと復習です。 お…詳しくはこちらから»

お亡くなりになった後に行う手続きをご存知ですか?

相続開始後の手続き お亡くなりになった後に、相続人の方がしなくてはならない手続きは、相続税の申告だけではありません。 下記のようなものがあります。 ✔ 死亡届の提出 ✔ 銀行へ死亡の事実を届出 ✔ 相…詳しくはこちらから»

遺産分割が未確定だとソン?

遺産分割が未確定だと、相続税の特例は受けられません。 遺産分割が未確定だと、相続税の申告上はソン?という質問についての回答は、「ソンです!」 申告期限までに…詳しくはこちらから»

関与先様が雑誌掲載されました!

戦略経営者2015年10月号に、関与先様が掲載されました! 前回の記事で、不動産を個人オーナーから、法人に移行するということも1つの相続対策というようなお話をいたしました。そこで、今日は不動産つながり…詳しくはこちらから»

不動産は会社形態を上手に活用しましょう

不動産管理会社を資産承継でうまく活用してみましょう。 不動産は、家の財産として、複数に分散させたくない・・と願う方は多くいらっしゃるのではないでしょうか。 特定の方に相続させてしまうと、所得税などは超…詳しくはこちらから»

「書面添付」を聞いたことがありますか?

昨日、事務所が所属しているTKC東・東京会というところで、他の東京の地域会と合同で主催された「相続税申告の取り組み方と書面添付 ~安心の相続を実現するために~」という研修を受講しました。 この研修では、相続税の申告書に書 […]

昨日、事務所が所属しているTKC東・東京会というところで、他の東京の地域会と合同で主催された「相続税申告の取り組み方と書面添付 ~安心の相続を実現するために~」という研修を受講しました。

この研修では、相続税の申告書に書面添付なるものを付けることが重要というお話から、実際に講師の先生が相続税調査を受けた時のお話や、全ての申告に「書面添付」を実行してから調査がほとんどないというお話、具体的な記載のポイントなどをとても分かりやすく説明していただき、早速当事務所でも今回教えて頂いたことを実務に活かしていこうと意気込んで帰ってきました。

ということで、本日のお題は、相続税申告と書面添付です。

書面添付とは?

「税理士が、なぜそのような申告金額になったのかということについて説明した書面を、相続税などの申告書に付けて、税務署に申告書を提出すること」を言います。

この説明書面は、税理士法33条の2に定められた書面で、この制度は税理士法が規定しているものです。

この書面が添付されている場合、いきなり税務調査に来るということはありません。

税務署が、ちょっと調査して聞きたいことがあるだけれどなぁというときは、まず税理士が税務署に呼ばれます。そこで、その申告についての質問を、税理士が受け、回答します。その場で回答ができない内容であれば、後日回答し、また参考資料を税務署に提出することもあります。そのやり取りの中で、「なるほどね!」と税務署が納得すれば、調査は行われません。

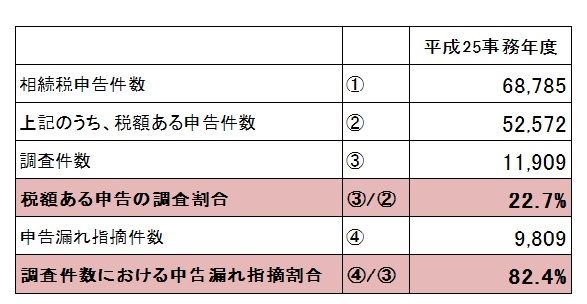

相続税の調査の現状は?

上記は、平成25事務年度における相続税の申告数と、調査の件数等の表です。どのような事が分かるでしょうか。

「税額ある申告の調査割合」欄からは、税額が発生した申告について、2割程度が調査を受けていることが分かります。 さらに、税額ある申告で調査を受けると、「調査件数における申告漏れ指摘割合」欄から、8割が何等かの申告漏れを指摘されていることが分かります。税額が発生した申告書を出して、調査があると、8割が申告もれを指摘され、申告が漏れているということは、言い換えると税額が不足しているということになり、追加で納税しているということが言えます。大ざっぱですが、調査があると、金額の過多はともかく、大半が追加で納税しなければいけなくなるということになります。

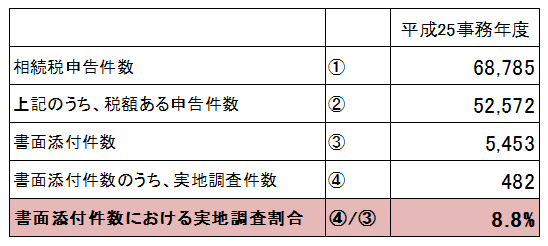

書面添付がついていると、どうだろう?

今度は、書面添付についての数値のアレコレです。

まず、書面添付の件数が5,453件、申告件数は68,785件ですので、7.9%しか付けられていません。少ないですね。

書面添付がされている申告のうち、実地調査に至った件数は482件で、8.8%です。この先、書面添付をした申告についての申告漏れ指摘件数は公表がありませんので、定かではありませんが、仮に前述の「調査件数における申告漏れ割合」の82.4%を使ったとすると、8.8%×82.4%から、書面添付がされている申告では、申告漏れが指摘される割合は7.2%と出ます。(これは、あくまで前述仮定においてです)

これをご覧になると、書面添付されていれば、調査移行も少なく、申告漏れ指摘も少なくなることがお分かりになるのではないでしょうか。

このように、書面添付は大きな効力があり、相続人の方々は、税理士に付けてくださいと依頼すべき書面なのです。

効力の大きい書面添付が少ないのは何故?

書面添付は、税理士にとっては税理士法が与えてくれた権利です。ですが、その一方で、税理士法は、税理士が書面添付に虚偽記載をした場合に罰則を科しています。

また、この書面添付は、何も記載せずに、税理士法33条の2の書面というものをポイッと付けておけばいいというものではありません。各種相続人の方からお預かりした書類から自分が確認をした内容や、相続人の方々とお話をした内容やご相談を受けた内容、それに対して自分がどのように答えたか、アドバイスをしたのかということを、詳細に書かなければなりません。通常の申告書に加え、さらに時間をかけて考えて作成する書類が増えることになります。

そのため、書面添付を申告書のほかに作成するなんて、メンドクサイ。適当にチョッチョッと書きたいけれど、「チョチョ」がいい加減で間違ったことであると罰せられてしまうのであれば、書かなくていいじゃん・・となる人も出てくるという訳です。 (そもそも、チョチョと時間をかけずに記載しようとする考え方が間違っています)

当事務所の相続税書面添付への方針は?

当事務所では、これまで相続人の方から委託を頂き、税務署に提出した申告書には、すべて書面添付を付けております。

「書面添付は、自分が確認をしたこと、なぜ申告書に記載した内容となったのかの根拠や自分の考えたことを書けばよいのだ」という考えから、相続税全件書面添付を方針としています。 そのうえでもし、税務署が申告内容で疑問に思ったことがあれば、穏やかにきちんとこちらの考えをお伝えし、もし解釈の相違があれば、双方が事実に基づいて再度検討し、解決を探っていけばよいのだとも考えています。

相続税の書面添付、どのようなものなのか・・もっと深くお知りになりたいという相続人の方がいらっしゃいましたら、是非お声掛けください。

敷地に神祠があったときは・・

先日、秋葉原のお客様を訪問しました。 秋葉原というと、みなさま、どのようなイメージでしょうか。 AKB? 家電街? アニメ? 実は、そんなイメージの秋葉原には、ちょっとお茶の水方面寄りに、神田明神とい…詳しくはこちらから»